種類

自賠責保険

強制加入の保険。車検に通してれば必ず加入してる。

被害者に対して

死亡時3,000万円

傷害による損害に120万円

任意保険

①対人・対物

自賠責保険で足りない分をカバーしてくれる

②車両保険

自分の車が壊れた時の修理代

保険のルールと必要性

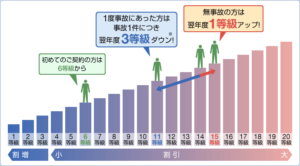

等級って何?

引用元:SBI損保 ノンフリート等級制度について ‐ 等級と割引率の関係

- 「無事故の人は保険料を安く、よく事故を起こす人は高くするよ!」というルールのこと

- 等級が上がる=保険料がダウン

- 1等級(悪い方:保険料高い)〜20等級(良い方:保険料安い)

- 初めて契約した時は6等級

- 事故すると翌年度の等級が3つ下がる

- 無事故で等級が1つ上がる

- “1等急ダウン事故”や、“ノーカウント事故”というものもある。

※もらい事故などの場合

一回事故するだけで元に戻すのに3年かかります。

当然ながら、できるだけ事故は起こしたくないですね。

保険っているの?

よく一般的に言われる結論から!

- 自賠責保険→仕組み上なくせない

- 任意保険:対人・対物→必要(無制限で)

- 任意保険:車両保険→不要

任意保険が何故必要かと言うと、いざ慰謝料が必要になった時に自賠責保険の3,000万円で足らずに破産するリスクがあるからです。

車両保険は賛否両論あるみたいです、後述します!

安くする方法

契約内容の見直し① 〜各種条件を見直す〜

ポイントその1:運転者限定条件

「本人限定」や「配偶者」「家族」など、実際に使う範囲外も保険に入れると高くなります。必要十分な設定にしましょう。

ポイントその2:年齢条件

こちらも上記の運転者限定条件と同じ。ただし「契約者・配偶者・同居の家族」の話であって、友人・知人は何歳でも大丈夫です。運転者限定条件を限定なしにさえいれば保険は下ります。

契約内容の見直し② 〜車両保険をなくす〜

理由その1:加入すると当然、保険料が高くなる

ここを節約し続けて、いざ修理費が必要になった時のために貯めておくのが結論としては正解です。

( 例 )

加入時 :9.5万

非加入時:5.7万→差額が年間3.6万(月々3,000円の差)

理由その2:使うと等級が下がる→保険代が上がる

加入した時に高くなるのは当然ですが、使うと余計な出費になります、多くの場合は。

実は等級が下がるだけではなくて、しばらくの間さらに割増で保険代がかかります。

どのくらいの期間上がるかと言うと、なんと“3年間”です。(なっげー!)

下記の例のように多くの場合が修理費以上にお金がかかるようです。

修理代5万程度では絶対に使えないですね。

( 例 )

修理費:5万→保険で0円に!翌年の保険代:+約3万円

翌々年の保険代:+約3万円

翌々々年の保険代:+約3万円その後の保険代:3等級分の差額×毎年

※20等級になるまで追いつかない

※因みに6等級以上はあまり1等級あたりの差は大きくないですが、6等級を下回るとえげつない高さになります。

引用元:ソニー損保「事故あり」の具体的な割引・割増率はどれくらい変わりますか

エンジンが壊れて動かなくなったとか、木っ端微塵とか、盗難にあったりすると全損という扱いになります。

「全損扱いになる可能性を考えると入っていた方がいいんじゃないの?」と思ってしまいそうですが、新車の価格分は戻ってこないのでそこが車両保険の難しいところです。

車の時価は毎年20%下がるそうで、5年以上の中古車だとほとんど価値が出ないそうな。業者用の安い価格(レッドブックと言うらしい)で見積もられるそうなので、買い替えられるだけの保険料が出ないのは注意したい点。

因みに「新価特約」という「新車の価格で保険料がおりますよ!」と言うオプションをつけると、そのオプション分保険料が上がるので結局は得しないんだそうな……。笑

結局高くつくのであれば、加入するべき人は「一旦の支払いがキツい!」という人かもしれません。

おすすめの保険会社と特約(=オプション)

ネットで調べて回った結果です。

多くの信頼できるであろう発信者の方がすすめてるものの中でも共通してるものが下記です。理由まではしんど過ぎて調べきれてませんのであくまで参考程度に!

保険会社

- ソニー損保

- セゾンおとなの自動車保険

- チューリッヒネット専用自動車保険

- SBI損保

- セコム損保

- アクサダイレクト

- 三井ダイレクト

- イーデザイン損保

特約

弁護士特約

ファミリーバイク特約(バイク乗る人)